A partir del próximo 1 de enero de 2020, los contribuyentes tendrán una nueva obligación de retener y enterar el 6% por concepto de IVA sobre la base de la contraprestación que efectivamente paguen cuanto reciban servicios; sin embargo, esta nueva obligación ha causado una serie de cuestionamientos respecto sobre qué tipo de servicios realmente serán objeto de esta retención.

Para un mejor entendimiento y análisis de cualquier nueva obligación en materia fiscal, resulta necesario remitirse a la exposición de motivos, a fin de comprender las razones que le dieron origen. En este sentido, en la propuesta presentada por el ejecutivo federal el pasado 8 de septiembre de 2019, se hacía referencia a que se proponía eliminar como requisitos para poder deducir en ISR y acreditar en IVA, tratándose de actividades de subcontratación laboral, que el contratante obtuviera del contratista, copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores por los que le hubiera proporcionado el servicio subcontratado, de los acuses de recibo, así como de la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores y de pago de las cuotas obrero-patronales al Instituto Mexicano del Seguro Social, requisitos que, por cierto, estarán vigentes para el periodo comprendido del 1 de enero de 2017 hasta el 31 de diciembre de 2019, y que se encuentran en los artículos 27, fracción V, de la Ley del ISR y 5o., fracción II, y 32, fracción VIII, de la Ley del IVA.

Lo anterior se justificaba en virtud de que la herramienta electrónica que se puso a disposición de los contribuyentes no funcionó correctamente y la medida de solicitar la documentación del contratista no había sido eficaz para inhibir prácticas de evasión fiscal y fortalecer el control de obligaciones de los contribuyentes; de ahí que las autoridades fiscales, ante las diferentes conductas que se han detectado en el uso de la figura de la subcontratación, propuso cambiar al sujeto obligado y hacer recaer la obligación de enterar el IVA sobre contribuyentes sujetos a un mayor control, mecanismo cuya efectividad para reducir la evasión fiscal en sectores de difícil o altamente costosa fiscalización ya se ha probado, así como para mejorar la administración y recaudación del impuesto.

Bajo estos motivos, la propuesta original del ejecutivo para adicionar una fracción IV al artículo 1-A de la Ley del IVA establecía:

“Artículo 1-A. Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

[…]

- Sean personas morales o personas físicas con actividades empresariales, que reciban servicios de subcontratación laboral en términos de la Ley Federal del Trabajo.”

[énfasis añadido]

La propuesta original del ejecutivo en su momento suponía básicamente entonces dos cuestiones:

- Que las personas morales y físicas con actividad empresarial tendrían que retener cuando el servicio en cuestión se tratase de una “subcontratación laboral”, cuya definición estaría referida entonces a lo dispuesto en el artículo 15-A de la LFT, el cual establece lo siguiente:

“Artículo 15-A. El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas.

Este tipo de trabajo, deberá cumplir con las siguientes condiciones:

- a) No podrá abarcar la totalidad de las actividades, iguales o similares en su totalidad, que se desarrollen en el centro de trabajo.

- b) Deberá justificarse por su carácter especializado.

- c) No podrá comprender tareas iguales o similares a las que realizan el resto de los trabajadores al servicio del contratante.

De no cumplirse con todas estas condiciones, el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo las obligaciones en materia de seguridad social.”

- Que la retención tendría que ser por la totalidad del IVA trasladado en el momento en que la contraprestación fuese efectivamente pagada, lo cual generaría invariablemente saldos a favor en aquellos contribuyentes que se dediquen a la prestación de servicios, generado dicho saldo básicamente por el IVA acreditable que se paga por los gastos de operación, y el cual ya no se podría acreditar contra el IVA que normalmente se traslada y cobra.

Adicionalmente, se infiere que los saldos a favor no deberían ser importantes en una actividad preponderante de prestación de servicios, esto bajo el entendido de que el principal costo para cualquier prestador de servicios resulta ser normalmente el costo del personal que presta un servicio personal subordinado, el cual deberá estar en una nómina, misma que no está afecta al pago del IVA, a menos de que el personal con el que se presta el servicio esté a su vez subcontratado, en cuyo caso el monto del IVA acreditable, y en consecuencia el monto del saldo a favor, sí resultaría ser sustancialmente mayor.

Asimismo, la propuesta incluía una reforma al primer párrafo de la fracción VI del artículo 27 de la Ley de ISR, con el propósito de que quienes contrataran este tipo de servicios e hicieran los pagos correspondientes, sólo pudieran deducirlos si retenían y enteraban el IVA correspondiente, como sigue:

“Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

I …

- Que cuando los pagos cuya deducción se pretenda realizar se hagan a contribuyentes que causen el impuesto al valor agregado, dicho impuesto se traslade en forma expresa y por separado en el comprobante fiscal correspondiente. Asimismo, deberán cumplir con la obligación de retención y entero del impuesto al valor agregado que, en su caso, se establezca en la Ley de la materia.

…”

Posteriormente, en el Dictamen con proyecto de Decreto de la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, ésta manifiesta estar de acuerdo con eliminar los requisitos de deducción para ISR y acreditamiento de IVA antes señalados, pero considera que la retención total del IVA correspondiente a los servicios proporcionados provocará la generación de saldos a favor, para cuya recuperación se generarán múltiples solicitudes de devolución de impuesto, lo que provocaría un efecto financiero no deseado para los prestadores de servicios de subcontratación laboral y una carga administrativa adicional para el SAT. Por tal razón, se propuso que la retención del IVA se hiciera por el 6% del valor de la contraprestación efectivamente pagada por los servicios, y dependerá de la estructura de cada prestador de servicios si aún con una retención menor se sigue presentado los saldos a favor, aunque menores, o simplemente se pagará menos cantidad por concepto de IVA.

Asimismo, resulta entonces recordar que para poder acreditar el IVA traslado por el prestador del servicio, primero habrá que enterar efectivamente el IVA retenido, lo anterior de conformidad con la fracción IV del artículo 5 de la Ley del IVA, como sigue:

“Artículo 5. Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos:

[…]

- Que tratándose del impuesto al valor agregado trasladado que se hubiese retenido conforme al artículo 1o.-A de esta Ley, dicha retención se entere en los términos y plazos establecidos en la misma. El impuesto retenido y enterado, podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención

…”

Para ilustrar el efecto económico de esta nueva obligación, se muestra el siguiente ejemplo:

| Hasta el 31 de diciembre de 2019 | A partir del 1 de enero de 2020 | |||

| Actos gravados a la tasa general en el mes efectivamente cobrados | 100.000 | 100.000 | ||

| Por.- | ||||

| Tasa general de IVA | 16% | 16% | ||

| IVA traslado efectivamente cobrado | 16.000 | 16.000 | ||

| Menos.- | ||||

| Retención del 6% de IVA sobre la base de la contraprestación pagada | 6.000 | |||

| IVA acreditable efectivamente pagado | 6.500 | 6.500 | ||

| IVA A CARGO (SALDO A FAVOR) | 9.500 | (1) | 3.500 | |

| (1) | La diferencia de $6,000 deberá ser enterada directamente por el contratante, | |||

| incluso para poder deducir el gasto (reforma a la fracción VI del artículo 27) y acreditar el IVA correspondiente. | ||||

Adicionalmente, la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, como una medida de seguridad jurídica, consideró conveniente establecer una definición para efectos fiscales que permita a los contribuyentes conocer, en forma precisa, los supuestos que dan lugar a la retención del IVA en aquellos casos en que reciban servicios de subcontratación laboral. Para estos efectos, en justificación de la Comisión, se tomaron como base los elementos esenciales que se identificaron en la Ley Federal del Trabajo y en los criterios del Poder Judicial Federal en materia de subcontratación laboral que son armónicos con la citada ley de la materia, e incluso las definiciones tomadas por la Organización Internacional del Trabajo al respecto.

Derivado de lo anterior, la Comisión propuso modificar la fracción IV del artículo 1o.-A de la Ley del IVA, modificación que finalmente fue aprobada por el pleno de la Cámara de Diputados el pasado 31 de octubre y publicada en el Diario Oficial de la Federación el 9 de diciembre de 2019, para quedar en los términos siguientes:

“Artículo 1o.-A.- Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

- a III. …

- Sean personas morales o personas físicas con actividades empresariales, que reciban servicios a través de los cuales se pongan a disposición del contratante o de una parte relacionada de éste, personal que desempeñe sus funciones en las instalaciones del contratante o de una parte relacionada de éste, o incluso fuera de éstas, estén o no bajo la dirección, supervisión, coordinación o dependencia del contratante, independientemente de la denominación que se le dé a la obligación contractual. En este caso la retención se hará por el 6% del valor de la contraprestación efectivamente pagada.

…”

La obligación finalmente publicada supone entonces que, al retener el 6% del valor de la contraprestación efectivamente pagada, en lugar del 16% originalmente propuesto, y que corresponde a la tasa general prevista en el artículo 1 de la Ley del IVA, ahora resuelve, o por lo menos disminuye, el efecto de los saldos a favor que se generarían en caso de una retención total del impuesto trasladado. Sin embargo, implicará una nueva adecuación de los sistemas informáticos de facturación y contabilidad, ya que, hasta el 31 de diciembre de 2019, las tasas de retención de IVA aplicables para el artículo 1-A, de conformidad con el artículo 3 del Reglamento de la Ley del IVA, son las del 10.66% (2/3 para personas físicas que prestan servicios personales independientes y comisión, fracción II inciso a) y d)) y del 4% (servicio de transporte de bienes, fracción II inciso c)).

Por su parte, la lectura de la redacción publicada para esta nueva obligación, lejos de precisar los supuestos que dan lugar a la retención del IVA en aquellos casos en que se reciban servicios de subcontratación laboral, como en principio, y de acuerdo con el Dictamen de la Comisión de Hacienda de la Cámara de Diputados, era la intención, ha generado entre la mayoría de los contribuyentes incertidumbre respecto de si realmente aplica a sólo a aquellos servicios de subcontratación laboral, pues al no existir en la norma referencia al artículo 15-A de la Ley Federal del Trabajo, ahora hay que atender e interpretar los supuestos establecidos en la propia fracción IV del artículo 1-A, generando especial incertidumbre en los siguientes supuestos:

Siendo una persona moral o física con actividades empresariales ¿qué se debe entender por que pongan a mi disposición, o de una parte relacionada, personal cuando contrato “servicios” ?, sobre todo porque si no en todos los casos, sí en una inmensa mayoría, los servicios son prestados por “personas”, entiéndase “personal”, y estos servicios pueden ser prestados tanto por una persona moral que, invariablemente, por tratarse de una “persona jurídica”, requiere de personas para prestar el servicio, o bien, puede ser una persona física que a su vez tenga personas contratadas directa o indirectamente por ésta para prestar el servicio en cuestión.

Asimismo, para efectos de la Ley del IVA, ¿qué se entiende como parte relacionada?, ya que ni la Ley del IVA ni su reglamento hasta el día de hoy, contiene una definición de parte relacionada; el concepto de parte relacionada está definido, para efectos fiscales, tratándose de personas morales, en el quinto párrafo del artículo 179 de Ley de ISR, como sigue:

“Se considera que dos o más personas son partes relacionadas, cuando una participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe directa o indirectamente en la administración, control o capital de dichas personas. Tratándose de asociaciones en participación, se consideran como partes relacionadas sus integrantes, así como las personas que conforme a este párrafo se consideren partes relacionadas de dicho integrante.”

Mientras que para personas físicas la referencia la encontramos en el décimo segundo párrafo del artículo 90 de la Ley del ISR como sigue:

“Se considera que dos o más personas son partes relacionadas, cuando una participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe, directa o indirectamente, en la administración, control o en el capital de dichas personas, o cuando exista vinculación entre ellas de acuerdo con la legislación aduanera.”

Una referencia adicional, aunque ésta no es en una norma de carácter fiscal, es la definición de parte relacionada contenida en la Norma de Información Financiera (NIF) C-13, en la cual se define como parte relacionada lo siguiente:

“parte relacionada – es toda persona física o entidad, distinta a la entidad informante, que:

- directa o indirectamente, a través de uno o más intermediarios:

- controla a, es controlada por, o está bajo control común de, la entidad informante, tales como: entidades controladoras y subsidiarias, así como personas físicas socios o accionistas y miembros del consejo de administración y personal gerencial clave o directivos relevantes de la entidad informante;

- ejerce influencia significativa sobre, es influida significativamente por, o está bajo influencia significativa común de, la entidad informante, tales como: entidades tenedoras de asociadas y asociadas, así como personas físicas socios o accionistas, miembros del consejo de administración y personal gerencial clave o directivos relevantes de la entidad informante; ejerce control conjunto sobre, es controlada conjuntamente por, o está bajo control conjunto común de, la entidad informante, tales como: participantes en negocios conjuntos, operadores conjuntos, negocios conjuntos y operaciones conjuntas;

- son subsidiarias, negocios conjuntos, operaciones conjuntas o asociadas que, entre sí, tienen dueños comunes, ya sea directa o indirectamente;

iii. es familiar cercano de alguna de las personas que se ubican en los supuestos del inciso (i);

- es una entidad sobre la cual alguna de las personas que se encuentran en los supuestos señalados en los incisos (i) y (iii) ejerce control o influencia significativa; o

- es un fondo derivado de un plan de remuneraciones por beneficios a empleados (incluyendo beneficios directos a corto y largo plazo, beneficios por terminación y beneficios al retiro), ya sea de la propia entidad informante o de alguna otra que sea parte relacionada de la entidad informante;

…”

Igualmente, como la nueva obligación ya no hace referencia a una subcontratación laboral, la cual, como se señaló previamente estaba referida a el artículo15-A de la LFT, haciéndose ahora referencia al supuesto en donde el personal que en principio fue puesto a disposición “desempeñe sus funciones en:

- las instalaciones del contratante o

- de una parte relacionada de éste, o

- incluso fuera de éstas,

estén o no bajo la dirección, supervisión, coordinación o dependencia del contratante, independientemente de la denominación que se le dé a la obligación contractual.”

De lo anterior, y de una interpretación estricta de la norma, tal como obliga el artículo 5 del Código Fiscal de la Federación, el supuesto sobre el cual habría que retener a las personas morales y físicas que presten un “servicio” pudiera ser mucho más amplio que el de una subcontratación laboral, hasta donde anteriormente lo definía la LFT, ya que al no estar definido que debe entenderse “poner a disposición personal”, pero entendiendo que un servicio invariablemente se presta con personas, y bajo el supuesto de que el servicio puede ser prestado en nuestras instalaciones, las de una parte relacionada e incluso fuera de éstas, entiéndase entonces en cualquier lugar físico, incluidas obviamente las propias instalaciones del prestador del servicio.

Adicionalmente, está el hecho de que las personas (personal) con el que se está prestando el servicio no necesariamente debe estar bajo la dirección, supervisión, coordinación o dependencia del contratante, con lo cual se abre entonces un abanico de supuestos objeto de la retención.

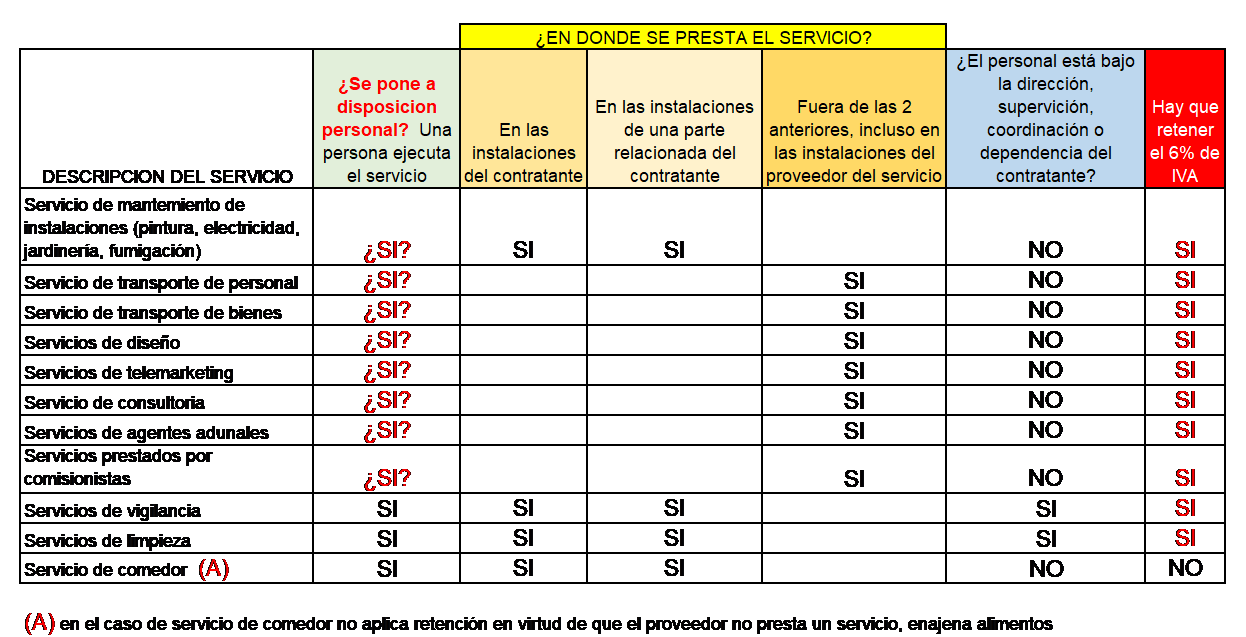

Para ilustrar la problemática de definir qué servicios se encuadran en el supuesto jurídico, y serán en consecuencia objeto de retención, y utilizando los elementos anteriormente señalados, por citar algunos ejemplos, pudieran estar los siguientes:

Como puede observarse, al no estar definido qué debe entenderse por “pongan a disposición del contratante o de una parte relacionada de éste, personal que desempeñe sus funciones…”, y al invariablemente requerirse que los servicios sean prestados por personas, se puede llegar a la conclusión de que prácticamente cualquier servicio se encuadra en el supuesto jurídico objeto de la retención, no solamente los que implican una verdadera subcontratación, que quizá en los ejemplos arriba citados, y bajo las condiciones hipotéticas señaladas, serían únicamente los de vigilancia y limpieza, esto en virtud de que el prestador de servicios pone a disposición personal que sí está bajo la dirección, supervisión, coordinación o dependencia del contratante, siendo el resto servicios especializados.

Ahora bien, no obstante que la redacción pudiera dar lugar a un mayor número de sujetos que se encuentren en el supuesto de retener el 6% del IVA por parte del contratante, éstos no tendrían un verdadero impacto económico, como se ilustró con anterioridad, a menos que tuvieran una estructura de gastos que les diera como resultado un IVA acreditable superior al 10% del valor total de sus actos o actividades gravados, que pudiera ser el caso si, a su vez, subcontratan al personal con el que prestan sus servicios, de lo contrario, el único efecto sería entonces una mayor carga administrativa para ambos,

Sin embargo, en el caso de que a criterio de la autoridad sí aplique la retención para un número mayor de supuestos de prestación de servicios y no sólo en el caso de lo que hasta el 31 de diciembre de 2019 entendíamos como “subcontratación laboral”, y la retención del 6% de IVA no se efectúe por los contribuyentes que reciben el servicio, se pondría en riesgo no sólo el acreditamiento del IVA, sino la deducción del servicio para efectos de ISR, lo anterior al no haber cumplido con la obligación referida en la fracción V del artículo 27 que se reforma para el ejercicio 2020. Por lo que quizá lo mas prudente sería, para no poner en riesgo tanto el acreditamiento del IVA como la deducción del gasto para ISR, el que los contribuyentes retengan el 6% en los supuestos que se encuadren en el nuevo supuesto jurídico en tanto la autoridad precise a que tipo de servicios realmente le aplica la retención conforme a la nueva redacción proporcionada.

Igualmente, se han detectado problemáticas adicionales en la implementación práctica de esta nueva obligación, entre los que a la fecha se han identificado, están los siguientes:

- ¿Se tendría que retener el 6% sobre el valor de la contraprestación efectivamente pagada en el caso de aquellos servicios que pudieran encuadrarse en el supuesto de esta nueva obligación, pero que por tratarse de un servicio o comisión prestado por una persona física, ya les aplica la retención de 2/3 del IVA (fracción II inciso a) y d)) o de un servicio de transporte de bienes al cual le aplica la retención del 4% (fracción II inciso c)) del mismo artículo 1-A?

- ¿Aplicará la retención del 6% sobre el valor de la contraprestación en aquellos servicios que pudieron haber sido prestados con anterioridad al 31 de diciembre de 2019, por los cuales incluso ya también se pudo haber expedido el comprobante fiscal con anterioridad al 31 de diciembre con método de pago “99 otros” y forma de pago “99 por definir”, comprobante que no ha sido efectivamente cobrado o pagado, según sea el caso, al 1 de enero del 2020 y que por cuestiones comerciales se pagará posteriormente en virtud del crédito otorgado (30, 60, 90 días)?. En su caso, ¿cuál es el mecanismo para que proceder a la retención del 6% y cómo se corrige el comprobante fiscal ya emitido?

En relación con este último punto, el proyecto de Resolución Miscelánea Fiscal para el ejercicio 2020, en principio contempla un artículo transitorio que señala que los contribuyentes que hayan emitido los CFDI´s de las contraprestaciones antes de la fecha de la entrada en vigor del presente Decreto (1 de enero de 2020), podrán aplicar las disposiciones vigentes en 2019, siempre que el pago de las contraprestaciones respectivas se realice dentro de los diez días naturales inmediatos posteriores al 1 de enero del ejercicio 2020.

Para concluir, y como es de esperarse de cualquier nueva obligación en materia fiscal, ésta da lugar a diversas interpretaciones, genera controversia e interrogantes al ir analizando los supuestos que en la práctica se van presentando conforme a la operación diaria y particular, los cuales esperamos que la autoridad resuelva con la mayor prontitud de la mejor manera posible, a fin de brindar a los contribuyentes la mayor seguridad jurídica para cumplir adecuadamente con sus obligaciones.