Expediente electrónico – Responsabilidad del cliente

Sabías que desde el 22 de diciembre de 2018, los importadores deben formar un expediente electrónico de cada uno de los pedimentos, avisos consolidados o documento aduanero de que se trate, que contenga el propio pedimento “en el formato en que se hubiera transmitido”, así como sus anexos, junto con sus acuses electrónicos, y conservarse como parte de la contabilidad por los plazos establecidos en el Código Fiscal de la Federación –CFF– (art. 59, fracc. V, LA).

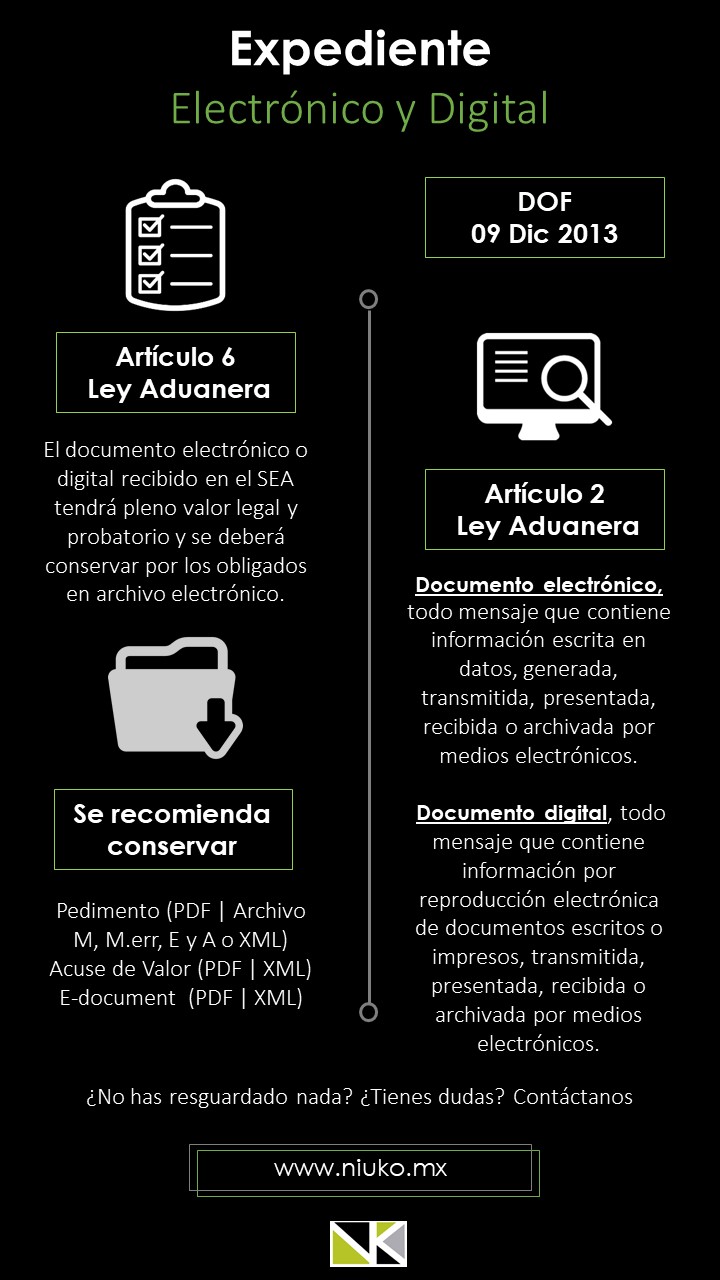

¿No has resguardado nada? ¿Tienes dudas? Contáctanos, tenemos un equipo especializado para asesorarte.