El pasado 8 de febrero el Servicio de Administración Tributaria (SAT) publico en su portal de internet el comunicado de prensa “Facilita SAT cumplimiento en materia de subcontratación laboral” el cual pueden consultar en la siguiente liga:

https://www.gob.mx/sat/prensa/com2018_010

Es importante recordar que para el ejercicio fiscal de 2017 se reformaron el Artículo 27, fracción V, último párrafo de la Ley del ISR, así como los Artículos 5, fracción II y 32, fracción VIII de la Ley del IVA. Los artículos anteriormente citados establecían nuevos requisitos para la deducción de gastos y acreditamiento del IVA por los servicios de subcontratación laboral conocido como “outsourcing” y en términos generales consisten en cumplir con lo siguiente en materia de documentación e información:

- El contratante debe obtener del contratista copia de los siguientes documentos:

- Comprobantes fiscales por el pago de salarios de los trabajadores que le hayan proporcionado el servicio subcontratado

- Acuses de recibo

- Declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores

- Comprobante de pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social.

- El contratante deber obtener del contratista copia simple de la declaración correspondiente y del acuse de recibo del entero del IVA, así como de la información reportada al SAT sobre el pago de dicho impuesto. Por su parte, el contratista debe entregar al contratante esta información en el mes en el que el contratista haya efectuado el pago.

- El contratista debe informar al SAT la cantidad de IVA que le trasladó a cada uno de sus clientes, así como el que pagó en la declaración mensual respectiva.

Ahora bien, para facilitar el cumplimiento de esta obligación, el SAT en la Resolución Miscelánea Fiscal (RMF) de 2017 publica la Regla 3.3.1.44. en la cual originalmente establecía una periodicidad mensual para la presentación de la información, señalando que la información se presentaría a través de una plataforma digital en la página de Internet del SAT.

En la Primera Modificación a la RMF 2017, se indicó que la entrega de los datos referidos correspondientes al periodo de enero a junio de 2017, se cumpliría a partir de julio utilizando el aplicativo informático que se daría a conocer en el portal del SAT (DOF del 15 de mayo de 2017).

En la segunda modificación a este ordenamiento, se difirió hasta diciembre la obligación, respecto de los datos a reportar de enero a noviembre de 2017 (DOF del 18 de julio de 2017).

En su última versión vigente a partir del 16 de diciembre de 2017, se estableció que las obligaciones del contratante y del contratista en materia de información sobre cumplimiento de obligaciones, podrán cumplirse utilizando el aplicativo informático que se dará a conocer en el Portal del SAT, a partir de enero de 2018; a la letra la multicitada regla establece lo siguiente:

Regla 3.3.1.44. Para los efectos de los artículos 27, fracción V, último párrafo de la Ley del ISR, 5, fracción II y 32, fracción VIII de la Ley del IVA, así como el Artículo Décimo Noveno Transitorio de la LIF 2018; tratándose de subcontratación laboral en términos de la Ley Federal del Trabajo, las obligaciones del contratante y del contratista a que se refieren las citadas disposiciones, podrán cumplirse utilizando el aplicativo informático que se dará a conocer en el Portal del SAT, a partir de enero de 2018.

Esta modificación estaba en línea con lo dispuesto en el Artículo Décimo Noveno Transitorio la Ley de Ingresos de la Federación (LIF) para 2018, el cual establece que “se entenderá que durante 2017 se ha dado cumplimiento a lo dispuesto por dichas disposiciones, cuando los contribuyentes utilicen en 2018 el aplicativo informático”; de esta disposición resulta congruente interpretar que se libera a los contribuyentes de presentar la información 2017, con la condición de que en 2018 comiencen a utilizar la aplicación, presumiblemente para presentar la información exclusivamente de 2018 en adelante, aunque la redacción daba lugar a dudas sobre la verdadera intención del SAT.

Por su parte, en su versión 2018, la Regla 3.3.1.44. publicada el 22 de diciembre de 2017, continúa indicando que las obligaciones del contratante y del contratista a que se refieren las citadas disposiciones, podrán cumplirse utilizando el aplicativo informático que se dará a conocer en el Portal del SAT, a partir de enero de 2018, haciendo referencia al Décimo Noveno Transitorio de la LIF, por lo que se podía entender, nuevamente, que las obligaciones de 2017 se cumplirían a partir de 2018.

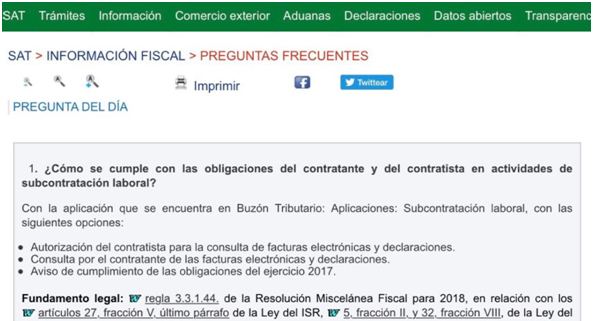

Asimismo, el pasado mes de enero el SAT liberó la aplicación, y anuncia en su página de Internet que la ruta para acceder a ella es:

Buzón Tributario > Aplicaciones > Subcontratación laboral, con las siguientes opciones:

- Autorización del contratista para la consulta de facturas electrónicas y declaraciones

- Consulta por el contratante de las facturas electrónicas y declaraciones

- Aviso de cumplimiento de las obligaciones del ejercicio 2017

Asimismo, en la sección de preguntas frecuentes el SAT refiere que la forma de cumplir con las obligaciones impuestas al contratante y contratista en materia de subcontratación laboral es a través del uso de la aplicación electrónica, no obstante la regla 3.3.1.44 señala en su texto que su uso es optativo y no obligatorio como tal parece lo da entender esta respuesta por parte del SAT.

Ahora bien, con la publicación anticipada de la modificación a la Resolución Miscelánea 2018, el 7 de febrero de 2018, la autoridad modifica las reglas 3.3.1.44., y 3.3.1.45., e incorpora las reglas 3.3.1.49., 3.3.1.50 y 3.3.1.51. Asimismo, establece en su Artículo Tercero Transitorio lo siguiente:

“Para efectos de lo establecido en el Décimo Noveno Transitorio de la LIF para 2018 se entenderá que durante 2017 se ha dado cumplimiento a lo dispuesto en las reglas 3.3.1.44., 3.3.1.45., 3.3.1.49. y 3.3.1.50., cuando los contribuyentes utilicen en 2018 el aplicativo informático “Autorización del contratista para la consulta del CFDI y declaraciones” que está disponible en el buzón tributario.

En el supuesto de que en el ejercicio de 2018 los contribuyentes no vayan a realizar subcontratación bastará con que presenten a través del buzón tributario, el Aviso de cumplimiento de las obligaciones del ejercicio de 2017, a más tardar el 28 de febrero de 2018.”

¿Cuál es entonces la confusión actual para 2017?

La redacción de este Artículo Tercero Transitorio no contribuye a aclarar la incertidumbre que ya se tenía respecto de si el aplicativo es solamente una opción para cumplir con la entrega de información al contratante del servicio y si se considerará por la Autoridad como cumplida la obligación de 2017, cuando en 2018 se utilice la aplicación; es decir, no es clara en el sentido de si solamente con comenzar a utilizar la aplicación para presentar la información de 2018 se entiende que se cumple en 2017, o si se debe utilizar esta aplicación para presentar la información de 2017, otorgando solamente una ampliación en el plazo para cumplir con esta obligación respecto del 2017 hasta el 28 de febrero, ya que al ser la regla 3.3.1.44 una opción el contratista de outsourcing puede no utilizar la herramienta electrónica, y presentar la información directamente a su contratante, ya que como se mencionó es indispensable que tanto contratista como contratante cumplan con sus obligaciones fiscales y requisitos de proporcionar y obtener información para soportar la debida deducción y acreditamiento de los impuestos.

Conclusión

Derivado de lo anterior y en tanto no se tenga una certeza plena de sí efectivamente el uso de la aplicación electrónica a partir de 2018 libera de proporcionar y obtener la información referente a los servicios de subcontratación laboral contratados en 2017, lo más recomendable es contar con la información que solicita los Artículos 27, fracción V, último párrafo de la Ley del ISR, así como los Artículos 5, fracción II y 32, fracción VIII de la Ley del IVA para no tener problemas de deducibilidad y acreditamiento en el futuro, ya sea mediante la entrega de la información directa del contratista o bien que si utilice este el aplicativo informático y proporcione la información correspondiente al ejercicio 2017.